1. MARCO LEGAL DE LA CONTABILIDAD GUBERNAMENTAL

- La normativa contable aplicable señalada en el artículo 164 del Reglamento General del Código Orgánico de Planificación y Finanzas Públicas, entrará en plena vigencia, cuando concluya el proceso de convergencia a las Normas Internacionales de Contabilidad del Sector Público NICSP; mientras tanto, la presente normativa será de cumplimiento obligatorio

- 164.- Normativa contable aplicable.- En la formulación de la normativa contable gubernamental el Ministerio de Finanzas considerará las Normas Internacionales de Contabilidad para el sector público y será de cumplimiento obligatorio para las entidades del Presupuesto General del Estado y gobiernos autónomos descentralizados. Para las empresas, banca pública y seguridad social deberán considerarse obligatoriamente los esquemas definidos para la consolidación de cuentas que emita el Ministerio de Finanzas.

1.1. POLÍTICAS DE CONTABILIDAD GUBERNAMENTAL

- Las políticas de contabilidad gubernamental constituyen los lineamientos, directrices, principios, bases, reglas, procedimientos específicos y pautas básicas que guían el proceso contable para generar información consistente, relevante, verificable y comprensible; hacen referencia a las técnicas cualitativas y cuantitativas de valuación de los hechos económicos en el momento en el que se realiza el registro contable y son expedidas por el Ministerio de Finanzas, a través de la Subsecretaría de Contabilidad Gubernamental

1.2. PRINCIPIOS CONTABLES

- Devengado

La información financiera se deberá registrar sobre la base del devengado conforme lo establecido en el Artículo 157 del Reglamento General del Código Orgánico de Planificación y Finanzas Públicas.

Por base devengado se entiende que los flujos se registran cuando se crea, transforma, intercambia, transfiere o extingue un valor económico. Es decir, los efectos de los eventos económicos se registran el momento en que ocurren, independientemente de que se haya efectuado o esté pendiente el cobro o el pago de efectivo. En general, el momento que se les atribuye es el momento en el cual cambia la propiedad de los bienes, se suministran los servicios, se crea la obligación de pagar impuestos, surge un derecho al pago de una prestación social o se establece otro derecho incondicional.

2. Tipo de Movimientos

Los hechos económicos en el proceso de contabilización, serán identificados con una de las siguientes opciones:

Apertura (A)Financiero (F)Ajuste (J)Cierre (C)Orden (O)

13. Asociación contable presupuestaria

El Catálogo General de Cuentas estará asociado al Clasificador Presupuestario de Ingresos y Gastos.

Los flujos de débitos y créditos de las cuentas, solamente tendrán asociación a un concepto del clasificador presupuestario.

Las afectaciones presupuestarias se realizarán exclusivamente en los asientos de tipo financiero (F), originados en la instancia del devengado, que se aplican en función de lo que instruyen las Normas Técnicas de Derechos y Obligaciones Monetarias, respectivamente.

2. PRESUPUESTO

2.1. INGRESOS

a. INGRESOS CORRIENTES (GRUPO 1)

Provienen del poder impositivo ejercido por el Estado de la venta de bienes y servicios. Están conformados por impuestos; tasas y contribuciones; venta de bienes y servicios; transferencias, donaciones; y, otros ingresos.

b. INGRESOS DE CAPITAL (GRUPO 2)

Los ingresos de capital provienen de la venta de bienes de larga duración, intangibles, recepción de fondos como transferencias o donaciones, destinadas a financiar egresos de capital e inversión.

c. INGRESOS DE FINANCIAMIENTO (GRUPO 3)

Constituyen fuentes de saldos de ejercicios anteriores.

2.2. GASTOS

a. GASTOS CORRIENTES (GRUPO 5)

Comprende los egresos incurridos en la adquisición de bienes y servicios necesarios para el desarrollo de las actividades operacionales y administrativas, incluye los egresos en personal, prestaciones de seguridad social, bienes y servicios de consumo, egresos financieros, otros egresos y transferencias corrientes.

b. GASTOS DE INVERSIÓN (GRUPO 7)

Egresos destinados a la ejecución de programas que buscan mejorar las capacidades sociales y proyectos de obra pública. Comprende infraestructura física, bienes de uso público, productos intangibles patentados, erogaciones en personal, bienes y servicios, construcción de infraestructura y otros egresos asociados a la inversión.

c. GASTOS DE CAPITAL (GRUPO 8)

Egresos para la adquisición de bienes de larga duración

d. APLICACIÓN DEL FINANCIAMIENTO (GRUPO 9)

Recursos para el pago de la deuda pública.

2.3. PRESUPUESTO INICIAL

Las instituciones Públicas realizan la planificación presupuestaria al inicio del año tomando en cuenta los gastos que se van a realizar durante el ejercicio fiscal, y las fuentes de financiamiento que va a tener. Se debe identificar la igualdad presupuestaria, es decir los ingresos deben ser igual a los gastos.

| INGRESOS PRESUPUESTARIOS | ||||

| 130103 | Ocupación a Lugares Públicos | 2,000.00 | ||

| 130108 | Prestación de Servicios | 5,000.00 | ||

| 130112 | Permisos, Licencias y Patentes | 6,000.00 | ||

| 170202 | Edificio, Locales y Residencias | 3,000.00 | ||

| 180608 | Aportes a los Gobiernos Autónomos Descentralizados Parroquiales Rurales | 60,000.00 | ||

| 280608 | Aportes a los Gobiernos Autónomos Descentralizados Parroquiales Rurales | 140,000.00 | ||

| 370101 | De Fondos del Presupuesto General del Estado | 30,000.00 | ||

| 380107 | De anticipos por Devengar de Ejercicios Anteriores de Gobiernos Autónomos Descentralizados y Empresas Públicas Compra de Bienes y/o Servicios. | 10,000.00 | ||

| 380101 | De cuentas por Cobrar | 15,000.00 | ||

| TOTAL INGRESOS PRESUPUESTARIOS | 271,000.00 | |||

|

GASTOS PRESUPUESTARIOS |

|

|

|

510105 |

Remuneraciones Unificadas |

22,398.00 |

|

510203 |

Décimo Tercer Sueldo |

3,733.00 |

|

510204 |

Décimo Cuarto Sueldo |

3,733.00 |

|

510601 |

Aporte Patronal |

435.00 |

|

510602 |

Fondo de Reserva |

3,733.00 |

|

530101 |

Agua Potable |

120.00 |

|

530104 |

Energía Eléctrica |

180.00 |

|

530105 |

Telecomunicaciones |

250.00 |

|

530702 |

Arrendamiento y Licencias de Usos de Paquetes Informáticos |

300.00 |

|

530704 |

Mantenimiento y Reparaciones de Equipos y Sistemas Informáticos |

350.00 |

|

530804 |

Materiales de Oficina |

200.00 |

|

530805 |

Materiales de Aseo |

250.00 |

|

570201 |

Seguros |

400.00 |

|

570203 |

Comisiones Bancarias |

100.00 |

|

580102 |

A Entidades Descentralizadas y Autónomas |

4,000.00 |

|

TOTAL GASTOS CORRIENTES |

40,181.90 |

|

|

970101 |

Cuentas Por Pagar Años Anteriores |

4,619.00 |

|

PROGRAMA DEL ADULTO MAYOR |

|

|

|

710105 |

Remuneraciones Unificadas |

6,000.00 |

|

710203 |

Décimo Tercer sueldo |

800.00 |

|

710204 |

Décimo Cuarto Sueldo |

800.00 |

|

710601 |

Aporte patronal |

699.00 |

|

730801 |

Alimentos y Bebidas |

20,000.00 |

|

730802 |

Vestuarios, Lencería, y Prendas de Protección |

1,000.00 |

|

730805 |

Materiales de Aseo |

2,500.00 |

|

730812 |

Materiales Didácticos |

900.00 |

|

TOTAL PROGRAMA 1 |

32,699.00 |

|

|

PROGRAMA DE CONSTRUCCIONES |

||

|

750104 |

Urbanización y Embellecimiento |

60,000.00 |

|

750107 |

Construcciones y Edificaciones |

50,000.00 |

|

TOTAL PROGRAMA 2 |

110,000.00 |

|

|

PROGRAMA DE ADMINISTRACION DIRECTA |

||

|

730301 |

Pasajes al Interior |

500.00 |

|

730303 |

Viáticos y subsistencias en el Interior |

3,000.00 |

|

730403 |

Mobiliario (Instalación, Mantenimiento y Reparación) |

2,000.00 |

|

730405 |

Vehículo (Servicio de Mantenimiento y Reparación) |

2,000.00 |

|

730418 |

Mantenimiento de Areas Verdes y Arreglo de Vías Internas |

9,000.00 |

|

730601 |

Consultoría, Asesoría e Investigación Especializada |

7,000.00 |

|

730803 |

Combustibles y Lubricantes |

2,000.00 |

|

730811 |

Insumos, Materiales y Suministros para Construcción, Electricidad, Plomería, Carpintería, Señalización Vial, Navegación, Contra Incendios y Placas |

40,000.00 |

|

TOTAL PROGRAMA 3 |

59,500.00 |

|

|

PROGRAMA DE BIENES DE LARGA DURACION |

||

|

840103 |

Mobiliario |

5,000.00 |

|

840104 |

Maquinarias y Equipos |

10,000.00 |

|

840107 |

Equipos, sistemas y Paquetes Informáticos |

3,000.00 |

|

TOTAL BIENES DE LARGA DURACION |

18,000.00 |

|

|

TOTAL PRESUPUESTO DE GASTOS |

271,000.00 |

3. CONTABILIDAD

3.1. ASIENTO DE APERTURA

3.2. AJUSTE DE EJERCICIOS ANTERIORES

Cuando tiene utilidad

| Código | Cuentas |

Debe |

Haber |

Código |

Deveng |

618.01 |

Resultados Ejercicios Anteriores |

15,000 |

15,000 |

Cuando existe pérdida

| Código | Cuentas |

Debe |

Haber |

Código |

Deveng |

639.52 |

Actualización del Patrimonio |

15,000 |

15,000 |

3.3. CUENTAS POR COBRAR EJERCICIOS ANTERIORES

Se cobra la transferencia del Gobierno Central que quedo devengada el año anterior por 2,000.00.

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.98 |

Cuentas por Cobrar de Años Anteriores |

2,000.00 |

2,000.00 |

380101 |

2,000.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.01 |

Banco Central del Ecuador GAD |

2,000.00 |

2,000.00 |

380101 |

2,000.00 |

3.4. CUENTAS POR PAGAR EJERCICIOS ANTERIORES

Registrar todos los pagos pendientes del año anterior como:

- Sueldos

- Seguro IESS

- Impuestos

- Proveedores

Se paga el aporte del IESS correspondiente al mes de diciembre del año anterior por 700.00

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

224.98.01 |

Cuentas por Pagar de Años Anteriores |

700.00 |

700.00 |

970101 |

700.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.98 |

Cuentas por Pagar de Años Anteriores |

700.00 |

700.00 |

970101 |

700.00 |

3.5. INGRESOS

3.5.1. TRANSFERENCIAS DEL GOBIERNO CENTRAL

El Gobierno Central asigna un presupuesto para cada institución pública, el mismo que se considera como un ingreso para el desarrollo de sus actividades operativas, el Gobierno Central otorga esta asignación en forma mensual, el valor periódico, se debe desglosar entre el 30% que corresponde al ingreso corriente y el 70% para el ingreso de inversión.

El art. 168 del COOTAD manifiesta:

“Los gobiernos autónomos descentralizados parroquiales rurales, cuya transferencia por ingresos permanentes y no permanentes sea inferior a quinientos setenta salarios básicos unificados del trabajador (570 SBU), podrán destinar a gasto permanente un máximo de ciento setenta salarios básicos unificados del trabajador (170 SBU), y aquellos gobiernos autónomos descentralizados parroquiales rurales, cuya transferencia por ingresos permanentes y no permanentes, sea inferior a doscientos salarios básicos unificados del trabajador (200 SBU), deberán destinar al menos el diez por ciento (10%) de dichos ingresos a gasto no permanente.”

- Ingreso permanente, ingresos corrientes del Presupuesto General del Estado.

- Ingreso no permanente, Ingresos de capital

- Gasto permanente, gasto corriente

- Gasto no permanente, generan directamente acumulación de capital o activos públicos de larga duración

Salario Básico Unificado (SBU) 2020 de 294.00

570 SBU = 167,580.00

170 SBU = 49,980.00

200 SBU = 58,800.00

- Si el presupuesto es inferior a 167,580.00 podrá gastar en gasto corriente hasta 49,980.00.

- Si el presupuesto es inferior a 58,800.00 se debe destinar al menos el 10% a inversión.

Ejemplo:

El Gobierno da la asignación correspondiente al mes de enero por un valor de 8,000.00 dólares.

Para la contabilización se saca el 30% de 8,000.00 que nos da un valor de 2,400.00 para ingreso corriente y el 70% sería 5,600.00 como ingreso de inversión.

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.18 |

C x C Transferencias y Donaciones Corrientes |

2,400.00 |

2,400.00 |

180608 |

2,400,00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.01 |

Banco Central del Ecuador GAD |

8,000.00 |

2,400.00 |

180608 |

2,400.00 |

3.5.2. TRANSFERENCIAS DEL GOBIERNO SECCIONAL

El Gobierno Provincial transfiere al GAD el valor de 7,000.00 del Presupuesto Participativo

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.28 |

C x C Transf. y Donac. de Capital e Inversión |

7,000.00 |

7,000.00 |

280104 |

7,000.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.01 |

Banco Central del Ecuador GAD |

7,000.00 |

7,000.00 |

280104 |

7,000.00 |

3.5.3. TRANSFERENCIAS DEL MINISTERIO DE INCLUSIÓN ECONÓMICA Y SOCIAL MIES

El Ministerio de Inclusión Económica y Social MIES, transfiere al GAD el valor de 5,000 para el programa del Adulto Mayor.

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.28 |

C x C Transf. y Donac. de Capital e Inversión |

5,000.00 |

5,000.00 |

280102 |

5,000.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.02 |

Banco Central del Ecuador MIESS |

7,000.00 |

5,000.00 |

280102 |

5,000.00 |

3.5.4. OCUPACION DE LUGARES PUBLICOS

Se alquila el Coliseo de la Parroquia por un valor de 800,00 dólares sin IVA

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.13 |

C x Cobrar Tasas y Contribuciones |

800.00 |

800.00 |

130103 |

800.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.01 |

Banco Central del Ecuador GAD |

800.00 |

800.00 |

130103 |

800.00 |

3.5.5. PERMISOS LICENCIAS Y PATENTES

Se cobra por permisos de funcionamiento la cantidad de 100,00

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.13 |

C x Cobrar Tasas y Contribuciones |

100.00 |

100.00 |

130112 |

100.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.01 |

Cajas Recaudadoras |

100.00 |

100.00 |

130112 |

100.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.15 |

Bancos Comerciales |

100.00 |

100.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.01 |

Banco Central del Ecuador GAD |

100.00 |

100.00 |

3.5.6. CONTRIBUCION PREDIAL A FAVOR DE LOS CUERPOS DE BOMBEROS

El Municipio Transfiere al cuerpo de Bomberos la cantidad de 5,000.00 por concepto de aporte del impuesto predial.

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.13 |

C x Cobrar Tasas y Contribuciones |

5,000.00 |

5,000.00 |

130131 |

5,000.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.01 |

Banco Central del Ecuador |

5,000.00 |

5,000.00 |

130131 |

5,000.00 |

3.5.7. APORTE A CUERPOS DE BOMBEROS DE ENERGIA ELECTRICA

L empresa eléctrica realiza el aporte al cuerpo de Bomberos por un valor de 4,000,00

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.13 |

C x Cobrar Tasas y Contribuciones |

4,000.00 |

4,000.00 |

130414 |

4,000.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.01 |

Banco Central del Ecuador |

4,000.00 |

4,000.00 |

130414 |

4,000.00 |

3.5.8. OTROS INGRESOS NO ESPECIFICADOS

Se refieren a ingresos que no se encuentran clasificados dentro de las cuentas del Catálogo de Cuentas, por lo general se utilizan para el aporte del 40% que se refiere al Seguro de Caución, se contabilizan de la siguiente forma.

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.19 |

C x Cobrar Otros Ingresos |

100.00 |

100.00 |

190499 |

100.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.01 |

Banco Central del Ecuador GAD |

100.00 |

100.00 |

190499 |

100.00 |

3.5.9. RECUPERACIÓN DEL IVA

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.28 |

C x C Transf. y Donac.de Capital e Inver. |

900.00 |

|||

626.30.03 |

Del Presupuesto General del Estado a Gobiernos Autónomos Descentralizados Parroquiales Rurales. |

900.00 |

281003 |

900.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.01 |

Banco Central del Ecuador GAD |

900.00 |

900.00 |

281003 |

900.00 |

3.5.10. ENDEUDAMIENTO

Al Realizar el Préstamo

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.36 |

Ctas. x Cobrar financiamiento público |

90,000 |

90,000 |

360201 |

90,000 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.04 |

Banco Central del Ecuador |

90,000 |

90,000 |

360201 |

90,000 |

4. GASTOS CORRIENTES

4.1. TRANSFERENCIAS AUTOMÁTICAS

4.1.1. COMISIONES BANCARIAS

Se paga las comisiones bancarias por un Valor de 3.60

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

635.04.03.001 |

Comisiones Bancarias |

3.60 |

3.60 |

570203 |

3.60 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.57.01 |

Ctas. x Pagar Otros Gastos – Proveedor |

3.60 |

3.60 |

570203 |

3.60 |

4.1.2 5 POR MIL CONTRALORIA

Se debita el 5 por mil de la Contraloría por un valor de 230,00

| Código | Cuentas |

Debe |

Haber |

Código |

Deveng |

636.01.01 |

A Entidades del Presup. General del E. |

230.00 |

230.00 |

580101 |

230.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.58 |

C x P Transferencias y Donaciones Corrientes |

230.00 |

230.00 |

580101 |

230.00 |

4.1.3 APORTE CONAJUPARE NACIONAL Y PROVINCIAL

Se debita de la cuenta el valor del aporte a CONAGOPARE por 250,00

| Código | Cuentas |

Debe |

Haber |

Código |

Deveng |

636.01.02.001 |

A Entidades Descentralizadas y Autónomas |

250.00 |

250.00 |

580102 |

250.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.58 |

C x P Transferencias y Donaciones Corrientes |

250.00 |

250.00 |

580102 |

250.00 |

4.1.4 AGUA POTABLE

Se paga del agua potable 50,00

| Código | Cuentas |

Debe |

Haber |

Código |

Deveng |

634.01.01.001 |

Agua Potable |

50.00 |

50.00 |

530101 |

50.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.53 |

C x P Bienes y Servicios de Consumo |

50.00 |

50.00 |

530101 |

50.00 |

4.1.5 DEVOLUCIONES DE PAGOS

Se devuelve el pago de 50.00 del agua potable por mal ingreso de la cuenta en la transferencia

| Código | Cuentas |

Debe |

Haber |

Código |

Deveng |

111.03.01 |

Banco Central del Ecuador GAD |

50.00 |

50.00 |

Se vuelve a realizar el pago con el número de cuenta correcta

| Código | Cuentas |

Debe |

Haber |

Código |

Deveng |

212.03 |

Fondos de Terceros |

50.00 |

50.00 |

4.1.6 TRANSPORTE DE PERSONAL

Se paga 100.00 dólares y se retiene el 1%

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

634.02.01.001 |

Transporte de Personal |

100.00 |

99.00 |

530201 |

100.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.53.01 |

Transporte de Personal |

99.00 |

99.00 |

530201 |

99.00 |

4.1.7 SUJETOS PASIVOS QUE NO SE REALIZAN RETENCIONES DE IVA

- Instituciones de Estados

- Empresas Públicas

- Compañías de aviación

- Agencias de viaje

- Comercializadoras de combustibles

- Instituciones de sistema financiero

Se paga del servicio telefónico por 100.00 más IVA, se paga todo al proveedor por que no es sujeto de retención.

|

VALORES |

Ret. Fuente |

Ret. IVA |

VALORES A PAGAR |

BASE IMPONIBLE |

100.00 |

0.00 |

100.00 |

|

IVA |

12.00 |

0.00 |

12.00 |

|

TOTAL |

112.00 |

112.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

634.01.05 |

Telecomunicaciones |

112.00 |

112.00 |

530804 |

112.00 |

| Código | Cuentas |

Debe |

Haber |

Código |

Deveng |

213.53.01 |

C x P Bienes y Servicios de Consumo – Proveedor |

112.00 |

112.00 |

530105 |

112.00 |

4.1.8 RESPALDOS DE LA INFORMACION

Se les conoce también como copias de seguridad, son duplicados de archivos, sirven como respaldo para poder recuperar la información en caso de que sufra daños el computador.

Estos respaldos se los debe sacar en tiempos periódicos con el objeto de no perder toda la información ingresada en el sistema, puede ser semanal, o mensual, dependiendo del tamaño de la información.

Se debe sacar en disco externo o también en la nube.

4.1.9 TRANSACCIONES CON IVA GASTOS CORRIENTES

Se compra 10 tintas para la impresora por un valor de 200.00 más IVA, se retiene el 1.75% de la fuente y el 100% del IVA

Cálculos para la factura

|

VALORES |

1.75% Fuente |

30% IVA |

VALORES A PAGAR |

BASE IMPONIBLE |

200.00 |

3.50 |

196.50 |

|

IVA |

24.00 |

24.00 |

||

TOTAL |

224.00 |

196.50 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

113.81.01 |

C x C IVA Compras |

24.00 200.00 |

196.50 3.50 24 |

530804 |

200.00 |

| Código | Cuentas |

Debe |

Haber |

Código |

Deveng |

213.53.01 |

C x P Bienes y Servicios de Consumo – Proveedor |

196.50 |

196.50 |

530105 |

196.50 |

Al realizar la declaración de Impuestos del mes

Declaración de IVA

| Código | Cuentas |

Debe |

Haber |

Código |

Deveng |

213.81.14 |

C x P IVA SRI 100% Ley Reformatoria LRTI |

24.00 |

24.00 |

Declaración de Renta

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.53.02 |

C x P Bienes y Servicios de Consumo – Imp. Renta |

3.50 |

3.50 |

530105 |

3.50 |

4.1.10 TIPOS DE INVENTARIOS

En la Contabilidad Gubernamental se tiene los siguientes Inventarios:

- Inventarios Corrientes

- Inventarios de Bienes no Depreciables

- Inventario de Bienes de Larga Duración

4.1.10.1 LOS INVENTARIOS CORRIENTES

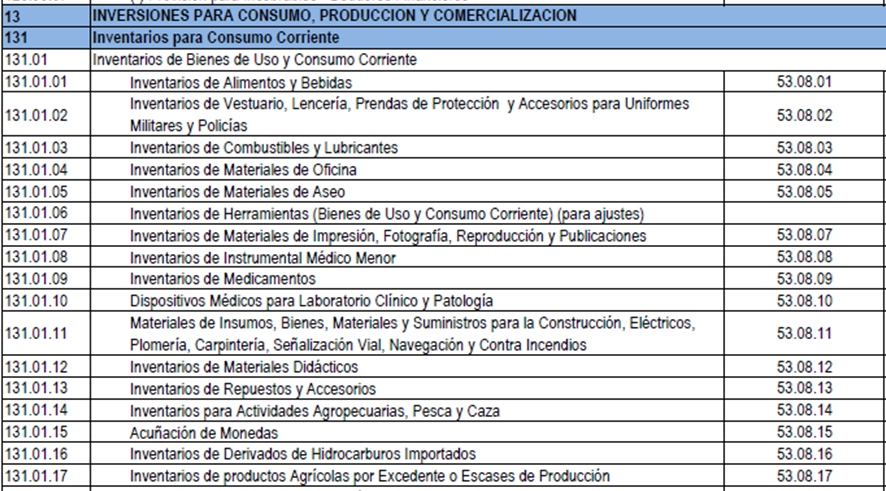

| CODIGO | DESCRIPCION | PARTIDA PRESUPUESTARIA |

131 |

Inventarios para consumo Corriente |

|

131.01 |

Inventarios de Bienes de Uso y Consumo Corriente |

|

131.01.01 |

Inventarios de Alimentos y Bebidas |

53.08.01 |

131.01.02 |

Inventarios de Vestuario, Lencería, Prendas de Protección y Accesorios para Uniformes Militares y Policías |

53.08.02 |

131.01.03 |

Inventarios de Combustibles y Lubricantes |

53.08.03 |

131.01.04 |

Inventarios de Materiales de Oficina |

53.08.04 |

131.01.05 |

Inventarios de Materiales de Aseo |

53.08.05 |

131.01.07 |

Inventarios de Materiales de Impresión, Fotografía, Reproducción y Publicaciones |

53.08.07 |

131.01.08 |

Inventarios de Instrumental Médico Menor |

53.08.08 |

131.01.09 |

Inventarios de Medicamentos |

53.08.09 |

131.01.10 |

Dispositivos Médicos para Laboratorio Clínico y Patología |

53.08.10 |

Existen más cuentas en el catalogo |

||

4.1.10.2 CONSUMO DEL INVENTARIO

El Almacén o Bodega hará llegar periódicamente a la Unidad Contable la información y documentación relativa a los movimientos de ingresos y egresos debidamente valorados, para la actualización y conciliación contable respectiva.

La conciliación se podrá realizar periódicamente de manera diaria, semanal o máximo mensualmente; deberán efectuarse tomas físicas del inventario, por lo menos una vez al año a efecto de establecer correspondencia con las cifras contables, o en su defecto, para definir las diferencias existentes entre los saldos contables y las tomas físicas.

El consumo se lo debe realizar contabilizando las siguientes cuentas

| CODIGO | DESCRIPCION | PARTIDA PRESUPUESTARIA |

634.08 |

Bienes de Uso y Consumo Corriente |

|

634.08.01 |

Inventarios de Alimentos y Bebidas |

53.08.01 |

634.08.02 |

Inventarios de Vestuario, Lencería, Prendas de Protección y Accesorios para Uniformes Militares y Policías |

53.08.02 |

634.08.03 |

Inventarios de Combustibles y Lubricantes |

53.08.03 |

634.08.04 |

Inventarios de Materiales de Oficina |

53.08.04 |

634.08.05 |

Inventarios de Materiales de Aseo |

53.08.05 |

634.08.07 |

Inventarios de Materiales de Impresión, Fotografía, Reproducción y Publicaciones |

53.08.07 |

634.08.08 |

Inventarios de Instrumental Médico Menor |

53.08.08 |

634.08.09 |

Inventarios de Medicamentos |

53.08.09 |

634.08.10 |

Dispositivos Médicos para Laboratorio Clínico y Patología |

53.08.10 |

Existen más cuentas en el catalogo |

||

4.1.10.3 EJERCICIO INVENTARIOS

MATERIALES DE OFICINA

Se compra 10 tintas para la impresora por un valor de 200.00 más IVA, se retiene el 1.75% de la fuente y el 30% del IVA

Cálculos para la factura

|

VALORES | 1.75% Fuente | 100% IVA | VALORES A PAGAR |

BASE IMPONIBLE |

200.00 | 3.50 | 196.50 | |

IVA |

24.00 | 24 | ||

TOTAL |

224.00 | 196.5 |

| Código | Cuentas | Debe | Haber | Código | Deveng |

131.01.04.001 |

Inventario de Materiales de Oficina |

200.00 |

196.50 3.50 24.00 |

530804 |

200.00 |

| Código | Cuentas | Debe | Haber | Código | Deveng |

213.53.01 |

C x P Bienes y Servicios de Consumo – Proveedor |

196.50 |

196.5 |

530105 |

196.50 |

CONSUMO DE INVENTARIOS

Se consume el 40% de la adquisición

| VALORES | Consumo 40% | |

BASE IMPONIBLE |

200.00 | 80.00 |

| Código | Cuentas | Debe | Haber | Código | Deveng |

634.08.04.001 |

Materiales de Oficina |

80.00 |

80.00 |

DONACION DE INVENTARIOS

a. Recepción de Inventarios

La institución recibe en donación inventarios

| Código | Cuentas | Debe | Haber | Código | Deveng |

131.01.04.001 |

Inventario de Materiales de Oficina |

300.00 |

300.00 |

b. Donación de Inventarios

La institución da en donación inventarios

| Código | Cuentas | Debe | Haber | Código | Deveng |

611.87 |

Donaciones entregadas en inventarios |

336.00 |

300.00 |

BIENES NO DEPRECIABLES

Son aquellos bienes que tienen un valor inferior a 100,00 dólares y no están sujetos a depreciación.

Se compra los siguientes bienes no depreciables:

Cantidad |

Detalle |

Valor Unitario |

Total |

2 |

Grapadoras |

8 |

16.00 |

2 |

Perforadoras |

6 |

12.00 |

1 |

Cortadora |

40 |

40.00 |

|

|

SUBTOTAL |

68.00 |

IVA |

8.16 |

||

TOTAL |

76.16 |

VALORES |

PORCENTAJES |

RETENCIONES |

PROVEEDOR |

|

BASE IMPONIBLE |

68.00 |

1.75% |

1.19 |

66.81 |

IVA |

8.16 |

100% |

8.16 |

|

TOTAL FACTURA |

76.16 |

TOTAL RETEN |

66.81 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|---|---|---|---|---|---|

634.45.04.001 |

Mobiliario (Bienes Muebles no Depreciables) |

68.00 |

66.81 |

531404 |

68.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.53.01 |

C x P Bienes y Servicios de Consumo – Proveedor |

66.81 |

66.81 |

531404 |

66.81 |

Cuentas de Orden

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

911.17 |

Bienes no Depreciables |

66.81 |

66.81 |

|

|

Para dar de baja un Bien de control

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

921.17 |

Responsabilidad por Bienes no Depreciables |

66.81 |

66.81 |

|

|

PROPIEDAD PLANTA Y EQUIPO

Características

- Destinados para uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos.

- Puedan ser utilizados durante más de un ejercicio fiscal.

- Generen beneficios económicos o potencial de servicio público adicionales a los que se darán si no se los hubiera adquirido.

- Costo de adquisición igual o mayor a USD 100.00.

Se realiza la compra de un escritorio por 300.00 dólares de los cuales se retiene el 1.75% de fuente y 100.00% de IVA

Cálculos

- La retención en la fuente: 300.00 x 1.75%, se retiene 5.25 dólares

- El IVA es 36.00, se retiene el 100.00%

|

VALOR |

PORCENTAJES |

RETENCIONES |

PROVEEDOR |

|

|

BASE IMPONIBLE |

300.00 |

1.75% |

5.25 |

294.75 |

|

IVA |

36.00 |

100.00% |

36 |

|

|

TOTAL FACTURA |

336.00 |

TOTAL RETEN |

294.75 |

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

141.01.03.001 113.81.01 213.84.01 213.84.02 213.81.14 |

Mobiliario C X C IVA Compras C x P Bienes y Servicios de Consumo – Proveedor C x P Bienes y Servicios de Consumo – Imp. Renta C x P IVA SRI 100% Ley Reformatoria LRTI |

300.00 36.00 |

294.75 5.25 36.00 |

840103

|

300.00

|

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

213.84.01 111.03.01 |

C x P Bienes y Servicios de Consumo – Proveedor Banco Central del Ecuador GAD |

294.75

|

294.75 |

840103

|

294.75

|

VIDA UTIL EN AÑOS

|

TIPO |

Administración Proyectos y Programas |

|

Maquinaria y Equipos |

10 |

|

Mobiliarios, Herramientas, Partes y Repuestos |

10 |

|

Instalaciones |

10 |

|

Equipos de Computación |

3 |

|

Vehículos |

5 |

|

Edificaciones |

|

|

Acero estructural, Acero de refuerzo Hormigón Armado y Ladrillo |

50 |

|

Ladrillo (o Bloque) |

40 |

|

Mixto (Ladrillo o Bloque y Adobe o Madera) |

35 |

|

Material pétreo (ripio y arena), Adobe |

25 |

|

Madera |

20 |

RECEPCION DE BIENES POR DONACION

La recepción a título gratuito, se registrará directamente con cargo a las cuentas de los subgrupos de Bienes de Administración, por el valor de donación consignado en el respectivo convenio o acta, incluyendo los gastos realizados para ser puestos en condiciones de operación; y, se acreditará directamente a la cuenta Donaciones Recibidas en Bienes Muebles e Inmuebles.

Se recibe la donación de una Maquinaria por el valor de 3,000.00

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

141.01.04.001 611.99 |

Maquinarias y Equipos Donaciones recibidas en Bienes muebles e inmuebl |

3,000.00 |

3,000.00 |

|

|

AJUSTE DE BIENES CON INCREMENTO

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

141.01.04.001 629.51 |

Maquinarias y Equipos Actualización de Activo |

3,000.00 |

3,000.00 |

|

|

ENTREGA DE BIENES EN DONACION

Se da de baja un mueble de oficina cuyo costo histórico es de 400.00 más IVA 48.00 y su depreciación acumulada a la fecha es de 358.40 dólares

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

611.88 141.99.04 141.01.04 |

Donación Entreg. en Bienes Muebles e Inmuebles Depreciación Acumulada Maquinaria y equipos Maquinarias y Equipos |

89.60 358.40 |

448.00 |

|

|

BAJA DEL BIEN

Se da de baja un mueble de oficina cuyo costo histórico es de 300.00 más IVA 36.00 y su depreciación acumulada a la fecha es de 268.80 dólares

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

638.93 141.99.04 141.01.04 |

Costo por pérdida en Bienes de Larga Duración Depreciación Acumulada Maquinaria y equipos Maquinarias y Equipos |

67.20 268.80 |

336.00 |

|

|

COMODATO

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

911.13 921.13 |

Bienes Recibidos en Comodato Responsabilidad por Bienes recibidos en comodato |

3,000.00 |

3,000.00 |

|

|

REVALORIZACION

Se deberá realizar una revalorización anual y si la variación no es significativa será suficiente cada tres o cinco años.

Incremento de valor

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

141.01.04.001 141.99.04 629.51 |

Maquinarias y Equipos Depreciación. Acumulada. Maquinaria y equipos Actualización de Activos |

XXXX |

XXXX XXXX |

|

|

Disminución de valor

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

639.52 141.99.04 141.01.04 |

Actualización del Patrimonio Depreciación. Acumulada. Maquinaria y equipos Maquinarias y Equipos |

XXXX XXXX |

XXXX |

|

|

4.1.11 PREPAGOS

4.1.11.1 PREPAGOS DE SEGUROS

Se paga el seguro de caución por un valor de 500.00 más IVA del Presidente y del Secretario Tesorero, con la retención en la fuente del 1 por 1000, quedando los cálculos de la siguiente manera:

|

VALOR |

PORCENTAJES |

RETENCIONES |

PROVEEDOR |

|

|

BASE IMPONIBLE |

500.00 |

0.1% |

0.50 |

499.50 |

|

IVA |

60.00 |

100.00 |

|

|

|

TOTAL FACTURA |

560.00 |

TOTAL RETEN |

499.50 |

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

125.31.01.001 113.81.01 213.57.01 213.81.14 |

Prepago de Seguros C X C IVA Compras Cuentas por Pagar Otros Gastos – Proveedor C x P IVA SRI 100% Ley Reformatoria LRTI |

500.00 60.00 |

499.50 60.00 |

570201

|

500.00

|

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

213.57.01 111.03.01 |

Cuentas por Pagar Otros Gastos – Proveedor Banco Central del Ecuador GAD |

499.50

|

499.50 |

570201

|

499.50

|

Amortización del Seguro de Caución

El seguro se compra para un año el 1 de septiembre, al final de año se han consumido 4 meses, se realiza el cálculo del consumo

500.00 Costo del seguro = 41.67

12 meses del año

Valor amortizar = (costo mensual) x (número de meses consumidos)

Valor amortizar = 41.67 x 4 = 166.68

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

635.04.01.001 125.31.01.001 |

Seguros Prepago de Seguros |

166.68

|

166.68 |

|

|

Se cobra el aporte del 40% por parte de los empleados por el seguro de caución, se contabilizan de la siguiente forma.

Aporte del 40%: 500.00 x 40%= 200.00

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

113.19 625.24.99 |

C x Cobrar Otros Ingresos Otros no Especificados |

200.00 |

200.00 |

190499 |

200.00 |

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

112.01.01 113.19 |

Anticipos remuneraciones tipo A C x Cobrar Otros Ingresos |

200.00 |

200.00 |

190499 |

200.00 |

REMUNERACIONES

*————————-*————————-*————————-*

Enero febrero marzo

|

CARGO |

APORTE PATRONAL |

SUELDO |

FONDO RESERVA |

DECIMO TERCERO |

DECIMO CUARTO |

TOTAL INGRE |

PRESTAM IESS |

ANTICIPO CAUCION |

APORTE PESONAL |

TOTAL EGRES |

LIQUIDO |

|

Presidente |

116.50 |

1,000.00 |

83.30 |

83.33 |

33.33 |

1,199.96 |

47.06 |

100.00 |

114.50 |

261.56 |

938.40 |

|

Tesorero |

85.40 |

733.00 |

61.06 |

71.08 |

33.33 |

898.47 |

|

100.00 |

83.93 |

183.93 |

714.54 |

|

Vocal 1 |

42.60 |

400.00 |

33.33 |

33.33 |

33.33 |

499.99 |

|

|

37.80 |

37.80 |

462.19 |

|

Vocal 2 |

42.60 |

400.00 |

|

33.33 |

33.33 |

466.66 |

|

|

37.80 |

37.80 |

438.86 |

|

Vocal 3 |

42.60 |

400.00 |

33.33 |

33.33 |

33.33 |

499.99 |

|

|

37.80 |

37.80 |

462.19 |

|

Vocal 4 |

42.60 |

400.00 |

|

33.33 |

33.33 |

466.66 |

|

|

37.80 |

37.80 |

438.86 |

|

|

372.30 |

3,333.00 |

211.02 |

287.73 |

199.98 |

4031.73 |

47.06 |

200.00 |

349.63 |

596.69 |

3,455.04 |

Devengado de la Remuneración

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

633.01.05 633.02.03 633.02.04 633.06.01 633.06.02 213.51.01 213.51.03 213.51.04 213.51.05 213.51.06 |

Remuneraciones Unificadas Décimo Tercer Sueldo Décimo Cuarto Sueldo Aporte Patronal Fondos de Reserva C x P Gastos en Personal – Líquido C x P Gastos en Personal – IESS Personal C x P Gastos en Personal – IESS Patronal C x P Gastos en Personal – Anticipos C x P Gastos en Personal – Préstamos |

3,333.00 287.73 199.98 372.30 211.02 |

3,455.04 349.63 372.30 224.00 47.06 |

510105 510203 510204 510601 510602 |

3,333.00 287.73 198.98 372.30 211.02 |

Pago de Remuneraciones a Empleados

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

213.51.01 213.51.01 213.51.01 213.51.01 111.03.01 |

C x P Gastos en Personal – Líquido C x P Gastos en Personal – Líquido C x P Gastos en Personal – Líquido C x P Gastos en Personal – Líquido Banco Central del Ecuador GAD |

2,983.37 287.73 198.98 211.02 |

3,411.04 |

510105 510203 510204 510602 |

2,983.37 287.73 198.98 211.02 |

Cobro del anticipo

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

213.51.04 112.01.01 |

C x P Gastos en Personal – Anticipos Anticipos remuneraciones tipo A |

224.00 |

224.00 |

510105 |

224.00 |

Pago de aportes IESS

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

213.51.03 213.51.04 111.03.01 |

C x P Gastos en Personal – IESS Personal C x P Gastos en Personal – IESS Patronal Banco Central del Ecuador GAD |

349.63 372.30

|

721.93 |

510105 510601 |

349.63 372.30 |

Pago del Préstamos IESS

|

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

|

213.51.06 111.03.01 |

C x P Gastos en Personal – Préstamos Banco Central del Ecuador GAD |

47.06 |

47.06 |

510105

|

47.06

|

4.1.11.2 NOTA DE CREDITO

Se paga la factura del agua potable 50.00| Código | Cuentas | Debe | Haber | Código | Deveng |

| 634.01.01.001 213.53 | Agua Potable C x P Bienes y Servicios de Consumo | 50.00 | 50.00 | 530101 | 50.00 |

| Código | Cuentas | Debe | Haber | Código | Deveng |

| 213.53 111.03.01 | C x P Bienes y Servicios de Consumo Banco Central del Ecuador GAD | 50.00 | 50.00 | 530101 | 50.00 |

| Código | Cuentas | Debe | Haber | Código | Deveng |

| 634.01.01.001 213.53 | Agua Potable C x P Bienes y Servicios de Consumo | -30.00 | -30.00 | 530101 | -30.00 |

| Código | Cuentas | Debe | Haber | Código | Deveng |

| 213.53 111.03.01 | C x P Bienes y Servicios de Consumo Banco Central del Ecuador GAD | -50.00 | -50.00 | 530101 | -50.00 |

| Código | Cuentas | Debe | Haber | Código | Deveng |

| 213.53 112.05 111.03.01 | C x P Bienes y Servicios de Consumo Anticipo A proveedores de Bienes y Servicios Banco Central del Ecuador GAD | 20.00 30.00 | 50.00 | 530101 | 20.00 |

| Código | Cuentas | Debe | Haber | Código | Deveng |

| 634.01.01.001 213.53 | Agua Potable C x P Bienes y Servicios de Consumo | 40.00 | 40.00 | 530101 | 40.00 |

| Código | Cuentas | Debe | Haber | Código | Deveng |

| 213.53 112.05 111.03.01 | C x P Bienes y Servicios de Consumo Anticipo A proveedores de Bienes y Servicios Banco Central del Ecuador GAD | 40.00 | 30.00 10.00 | 530101 | 40.00 |

- Devengado de la amortización del crédito

| Código | Cuentas | Debe | Haber | Código | Deveng |

| 223.01.01 213.96 | Créditos del Sector Público Financiero Ctas. X Pagar Amortización Deuda Públic | 1,600.00 | 1,600.00 | 960201 | 1,600.00 |

- Devengado de los intereses del crédito

| Código | Cuentas | Debe | Haber | Código | Deveng |

| 635.02.01 213.56 | Intereses al Sector Público Financiero Ctas. X Pagar Gastos Financieros | 200.00 | 200.00 | 560201 | 200.00 |

- Pago del crédito y de interés

| Código | Cuentas | Debe | Haber | Código | Deveng |

| 213.96 213.56 111.03.01 | Ctas. X Pagar Amortización Deuda Públic Ctas. X Pagar Gastos Financieros Banco Central del Ecuador | 1,600.00 200.00 | 1,800.00 | 960201 560201 | 1,600.00 200.00 |

4.1.11.3 INVERSIONES

PROYECTOS

PROGRAMAS 152

El acuerdo 134 del 28 de noviembre del 2019

3.1.10.05 Contabilización

Cuando la Planta Central adquiera bienes para que sean entregados por el proveedor a la entidad operativa desconcentrada en territorio, los contabilizará como adquisiciones del proyecto o programa y los reclasificará con las actas de entrega recepción a las cuentas contables del subgrupo de Propiedad, Planta y Equipo de Administración; y, procederá con la baja de los bienes. La entidad operativa desconcentrada en territorio, con las actas de entrega recepción realizará el ingreso de dichos bienes.

INVERSIONES

Programas

3.1.10.5.2 Contabilización, reconocimiento de gastos de gestión, acumulación y liquidación de Inversión de Programas en Ejecución.

Los hechos económicos relacionados con los costos en programas de inversión se contabilizarán en las cuentas de los subgrupos de Inversiones en Programas en Ejecución, con crédito a las Cuentas por Pagar correspondiente. Simultáneamente se reconocerá un ajuste debitando la cuenta respectiva del subgrupo Inversiones Públicas, con crédito a la cuenta del subgrupo (-) Aplicación a Gastos de Gestión.

Los saldos de las cuentas destinadas a registrar los costos imputables a los programas, al término del ejercicio contable o al momento de su liquidación, según el caso, deberán trasladarse mediante movimientos de ajuste o de cierre, a la cuenta Acumulación de Costos en Inversiones en Programas en Ejecución.

Los saldos de las cuentas de los subgrupos Bienes Muebles para Inversión, Bienes Inmuebles para Inversión, Bienes de Expropiaciones para Inversión, Bienes Biológicos para Inversión, Bienes Intangibles para Inversión, Obras de Infraestructura e Inventarios de Bienes de Uso y Consumo para Inversión no se acumularán.

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

152.31.01.001 |

Agua Potable |

80.00 |

80.00 |

730101 |

80.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.73.01 |

C x P Bienes y Servicios Inversión – Proveedor |

80.00 |

80.00 |

730101 |

80.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

152.92 |

Acumulación de Costos en Inv. Obras en Proceso |

80.00 |

80.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

152.98 |

Aplicación gastos de Gestión |

80.00 |

80.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

632.53 |

Inversiones en Bienes Naciones de Uso Público |

80.00 |

80.00 |

|

Obra Física Contratista

3.1.10.5.2. Contabilización

Los saldos de las cuentas de los subgrupos Bienes Muebles para Inversión, Bienes Inmuebles para Inversión, Bienes de Expropiaciones para Inversión, Bienes Biológicos para Inversión, Bienes Intangibles para Inversión, Obras de Infraestructura e Inventarios de Bienes de Uso y Consumo para Inversión no se acumularán.

Al término de la obra o del proyecto, según corresponda, los bienes adquiridos para las Inversiones en Obras en Proceso, se deberán trasladar a las cuentas de los subgrupos de Propiedad, Planta y Equipo de Administración, por el valor contable. El valor de la depreciación, se registrará con débito a las cuentas del subgrupo de Depreciación de Bienes de Inversión acreditando a los subgrupos de Depreciación Acumulada de Bienes de Administración.

De igual forma se reconocerá los activos institucionales y de bienes nacionales de uso público que constituyen infraestructura pública debitando las cuentas de los subgrupos Propiedad, Planta y Equipo de Administración o Bienes de Infraestructura y acreditando la cuenta Acumulación de Costos en Inversiones en obras en Proceso.

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

151.51.07 |

Construcciones y Edificaciones |

5,000.00 |

5,000.00 |

750107 |

5,000.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.75.01 |

C x P Bienes y Servicios Inversión – Proveedor |

5,000.00 |

5,000.00 |

750107 |

5,000.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

143.01.07 |

Construcciones y Edificaciones |

5,000.00 |

5,000.00 |

Obra Física Administración Directa

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

151.11.05 |

Remuneración Unificada |

1,200.00 |

1,200.00 |

710105 |

1,200.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.71.01 |

C x P Gastos en Personal Inversión |

1,200.00 |

1,200.00 |

710105 |

1,200.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

143.01.07 |

Construcciones y Edificaciones |

1,200.00 |

1,200.00 |

Inventarios de Inversión

Los saldos de los inventarios adquiridos para la ejecución de proyectos, cuyos costos no formen parte del producto final, a la fecha de su liquidación, se deberán trasladar a las cuentas de los subgrupos de Inventarios para consumo corriente.

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

151.38.05 |

Inventario en Materiales de Aseo |

200.00 |

200.00 |

730805 |

200.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.73.01 |

C x P Bienes y Servicios Inversión – Proveedor |

200.00 |

200.00 |

730805 |

200.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

631.53 |

Inversiones en Bienes Nacionales de Uso Público |

100.00 |

100.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

151.45.03.001 |

Mobiliario |

50,00 |

49.12 |

731403 |

50.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

213.73.01 |

C x P Bienes y Servicios Inversión – Proveedor |

49.12 |

53.32 |

731403 |

49.12 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

631.53 |

Inversiones en Bienes Naciones de Uso Público |

56.00 |

50.00 |

Código |

Cuentas |

Debe |

Haber |

Código |

Deveng |

911.17 |

Bienes no Depreciables |

56.00 |

56.00 |

BIBLIOGRAFIA

- Código de Ética de Contador Ecuatoriano

- Código Orgánico de Organización Territorial, Autonomía y Descentralización Asamblea Nacional.

- Reglamento del Código Orgánico de Planificación y Finanzas Públicas.

- Instructivo Cinco por Mil, Gobiernos Autónomos Descentralizados, Ministerio de Economía y Finanzas, abril 2016.

- Instructivo para el proceso de revalorización de los bienes del Sector Público, Ministerio de Economía y Finanzas, mayo 2018.

- Acuerdo Ministerial 067, Normativa de Contabilidad Gubernamental.

- Acuerdo 134, Ministerio de Economía y Finanzas, noviembre 2019.

- Clasificador Presupuestario de Ingresos y Egresos del Sector Público, Ministerio de Economía y Finanzas, enero 2020.

- Catálogo General de Cuentas Contables del Sector Público no Financiero, Ministerio de Economía y Finanzas, enero 2020.

[learn_press_profile]